配偶者居住権の登記手続き(改正相続法)

改正相続法が平成30年7月6日に成立し、配偶者居住権及び配偶者短期居住権の新設等に係る改正法が令和2年4月1日に施行されました。

配偶者居住権は、令和2年4月1日以降に開始した相続について、被相続人(=亡くなった方)の配偶者が相続開始時に被相続人所有の建物に居住していた場合において、その建物について配偶者に配偶者居住権を取得させる旨の遺産分割協議、遺贈又は死因贈与がされることで成立し、配偶者居住権者は建物の全部について無償で使用、収益をすることができます。

長期と短期、2種類の存続期間

長期の存続期間は、配偶者の終身の間とするとされていますが、遺産分割協議、遺言、家庭裁判所の審判で存続期間が定められた場合は、その定められた期間によることとなります。なお、存続期間が定められた場合には、期間の延長や更新をすることはできません。また、長期の配偶者居住権は登記することが可能で、登記をしたときは、その後にその不動産について物権を取得した者その他の第三者に対抗することができるとされています。

これに対して、短期の存続期間は、配偶者が居住建物について遺産共有持分を有するか否かで異なり、遺産共有持分を有する場合には、遺産分割により居住建物の帰属が確定した日、又は相続開始の時から6ケ月を経過する日のいずれか遅い日までとなります。第三者や配偶者以外の相続人へ居住建物が遺贈された場合など、配偶者が遺産共有持分を有しない場合には、居住建物取得者による配偶者短期居住権の消滅申入れの日から6ケ月を経過する日まで存続することとなります。この短期配偶者居住権は、設定等を内容とする登記は申請することができません。

長期の配偶者居住権の登記について

長期の配偶者居住権を第三者に主張するには登記が必要となります。 この登記は原則、利益を受ける配偶者居住権者と、不利益を被る居住建物の所有者が共同で申請することとなります。居住建物の所有者が登記申請をする必要があるため、配偶者居住権の登記をするには、その前提として居住建物の相続や遺贈を原因とする所有権移転登記が必要となります。

登記される内容は、登記原因及びその日付、存続期間、第三者に居住建物の使用又は収益をさせる定めなどで、登録免許税は0.2%(1000分の2)で、賃借権を設定する場合の1%(1000分の10)と比べると、だいぶ低い税率となっています。

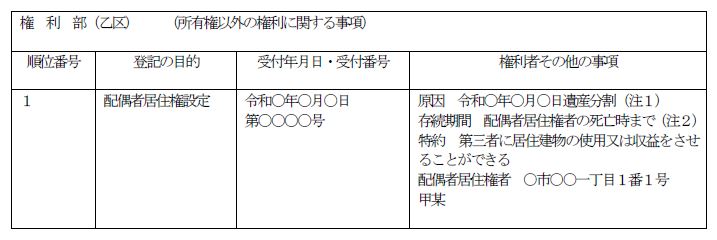

配偶者居住権を設定した際の登記記録はこのようになります。

- 注1:取得原因によっては上記の「令和〇年〇月〇日遺産分割」のほか、「令和〇年〇月〇日遺贈」や「令和〇年〇月〇日贈与」となる場合もあります。

- 注2:存続期間の定めの内容によっては、上記の「配偶者居住権者の死亡時まで」のほか、「令和〇年〇月〇日から配偶者居住権者の死亡時まで」、「令和〇年〇月〇日から〇年」、「令和〇年〇月〇日から〇年又は配偶者居住権者の死亡時までのうち、いずれか短い期間」などとなる場合もあります。

最後に、この配偶者居住権を利用するには、遺産分割協議において配偶者居住権の財産評価をいくらにするのか等、慎重に考慮すべき点が多くあります。これらの問題には、司法書士だけでなく税理士などと連携することが必要となります。